■宏觀總量政策維持中性

對(duì)經(jīng)濟(jì)的判斷。一季度開(kāi)局良好�����,但是經(jīng)濟(jì)內(nèi)生動(dòng)力不強(qiáng)���,預(yù)計(jì)宏觀政策至少將維持中性偏寬松的特征����。政治局會(huì)議特別提到經(jīng)濟(jì)轉(zhuǎn)型升級(jí)面臨新的阻力���,在中美沖突壓力增大的背景下���,繼續(xù)關(guān)注需求側(cè)政策的擴(kuò)大發(fā)力��。

對(duì)宏觀政策的變化����。政策延續(xù)此前兩會(huì)和經(jīng)濟(jì)工作會(huì)議的基調(diào)�����,并未出臺(tái)更大的刺激政策���。宏觀政策的著力點(diǎn)仍在于擴(kuò)大內(nèi)需�,短期保持不變���、缺乏增量����。關(guān)注相關(guān)領(lǐng)域不動(dòng)產(chǎn)證券化帶來(lái)的宏觀資產(chǎn)負(fù)債表擴(kuò)大的積極影響�����。

■大宗商品的影響分析

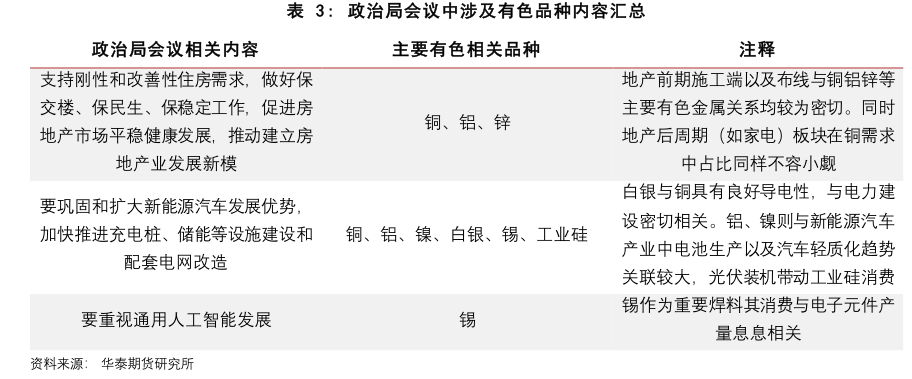

有色:4月政治局會(huì)議所提及內(nèi)容中,提到要加快建設(shè)以實(shí)體經(jīng)濟(jì)為支撐的現(xiàn)代化產(chǎn)業(yè)體系�����,培育壯大新動(dòng)能�,在新能源汽車領(lǐng)域鞏固優(yōu)勢(shì),房地產(chǎn)領(lǐng)域支持剛性和改善性住房需求等��,與有色板塊關(guān)系相對(duì)密切的品種如下表所示:

黑色:一季度我國(guó)鋼鐵行業(yè)恢復(fù)較快�����。據(jù)華泰期貨研究院測(cè)算����,1-3月國(guó)內(nèi)粗鋼累計(jì)產(chǎn)量2.55億噸���,同比下降1.50%���,分單月日均產(chǎn)量增速來(lái)看,分別為-13.9%��、1.0%和9.4%�����,環(huán)比增幅較為明顯,其中3月份產(chǎn)量創(chuàng)歷史同期新高��;粗鋼累計(jì)消費(fèi)2.21億噸���,同比下降4.10%�,分單月日均消費(fèi)來(lái)看��,分別為-24.90%����、7.70%和8.40%,除1月份受國(guó)內(nèi)疫情放開(kāi)影響出現(xiàn)大幅下滑外��,2月和3月份消費(fèi)均創(chuàng)歷年同期新高�����,鋼鐵行業(yè)復(fù)蘇勢(shì)頭強(qiáng)勁�。

黑色:一季度我國(guó)鋼鐵行業(yè)恢復(fù)較快�����。據(jù)華泰期貨研究院測(cè)算����,1-3月國(guó)內(nèi)粗鋼累計(jì)產(chǎn)量2.55億噸���,同比下降1.50%���,分單月日均產(chǎn)量增速來(lái)看,分別為-13.9%��、1.0%和9.4%�����,環(huán)比增幅較為明顯,其中3月份產(chǎn)量創(chuàng)歷史同期新高��;粗鋼累計(jì)消費(fèi)2.21億噸���,同比下降4.10%�,分單月日均消費(fèi)來(lái)看��,分別為-24.90%����、7.70%和8.40%,除1月份受國(guó)內(nèi)疫情放開(kāi)影響出現(xiàn)大幅下滑外��,2月和3月份消費(fèi)均創(chuàng)歷年同期新高�����,鋼鐵行業(yè)復(fù)蘇勢(shì)頭強(qiáng)勁�。

化工:與房建相關(guān)的PVC高庫(kù)存問(wèn)題未能有效解決,PP5-6月仍有近90萬(wàn)噸/年的新增產(chǎn)能釋放��,均建議逢高做空套保����。而EB受上游成本拖累建議觀望�。

橡膠���。新能源政策對(duì)汽車銷售總量刺激有限����,政策帶來(lái)的需求拉動(dòng)更多在基建層面��。目前橡膠的矛盾主要在持續(xù)增加的社會(huì)庫(kù)存以及下游輪胎廠成品庫(kù)存依舊高企�����,決定了當(dāng)下橡膠呈現(xiàn)的是供需寬松格局�。我們認(rèn)為�,今年四季度或是橡膠價(jià)格向上波動(dòng)的機(jī)會(huì)。